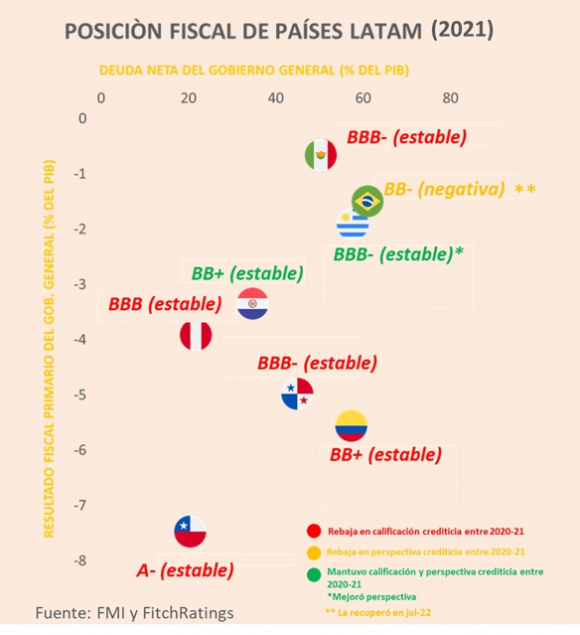

En un contexto donde la mayoría de países de la región (Chile, Perú, Colombia, Brasil, México, Panamá, por mencionar algunos) sufrieron rebajas en su calificación crediticia y/o empeoramiento de su perspectiva por parte de Fitch (la calificadora más exigente), durante 2020 y 2022, Uruguay no sólo mantuvo el mínimo escalón de grado inversor, sino que mejoró su perspectiva (de negativa a estable) luego de sucesivas tarjetas amarillas antes de la pandemia. Esto da la pauta de que el discurso basado en que el mantenimiento del grado inversor pasaba a un segundo plano o que las agencias calificadoras asumirían un rol más benevolente, no lucía razonable.

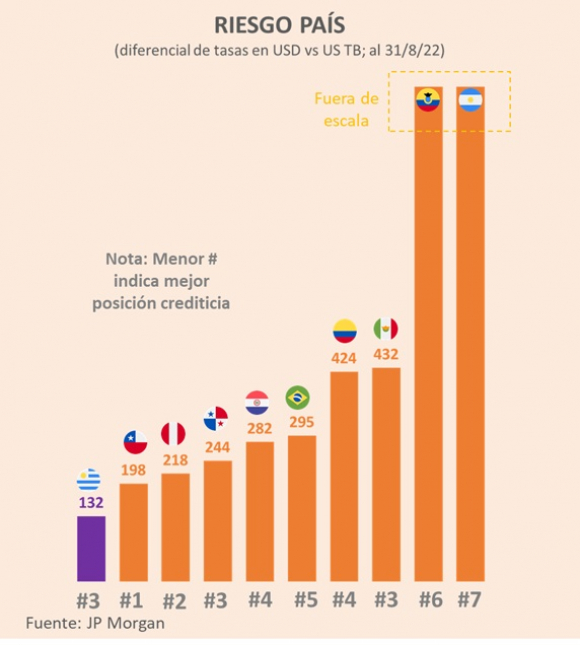

En el mismo sentido, las emisiones de deuda soberana en los mercados internacionales fueron sumamente exitosas por dos motivos. Primero, Uruguay fue uno de los pocos países emergentes junto con Chile en concretar emisiones globales en moneda local (unidades indexadas y pesos nominales), reafirmando la estrategia de desdolarización de la deuda que data de muchos años atrás. Segundo, la tasa de interés obtenida para los bonos en dólares fue históricamente baja, en parte por las condiciones financieras laxas que caracterizaron la salida de la pandemia, pero particularmente por el menor spread soberano (diferencial entre la tasa de interés que pagan los bonos uruguayos respecto a la que pagan los bonos del Tesoro estadounidense) que reflejó un menor riesgo asociado.

Al respecto, durante este período Uruguay se posicionó como el país de la región con menor prima de riesgo, superando a países como Chile o Perú, que ostentan calificaciones crediticias superiores. Precisamente, dichos precios de mercado de renta fija (bonos), son sugerentes con una mejora de la calificación de Uruguay. ¿Es viable? Repasemos las razones a favor, las tareas pendientes y los beneficios de lograrlo.

Las razones a favor: institucionalidad y consolidación fiscal.

En primer lugar, lo que es política de Estado. Tras la crisis de 2002, Uruguay mantuvo dos activos intangibles pero fundamentales con alternancia de los partidos políticos en el gobierno. Por un lado, la buena reputación por cumplir con los compromisos asumidos, la seguridad jurídica, la previsibilidad y la estabilidad sociopolítica, institucional y también macroeconómica. Por otro lado, la gestión de la deuda que mejoró sustancialmente su perfilamiento: menos dolarizada, más madura, menos variable a cambios en las tasas de interés y con una base inversora más diversificada. Ambos activos diferencian al país positivamente de la región y en múltiples ocasiones accionaron de sostén para la mantención de una calificación crediticia de grado inversor que por fundamentos macro estuvo más cerca del terreno especulativo.

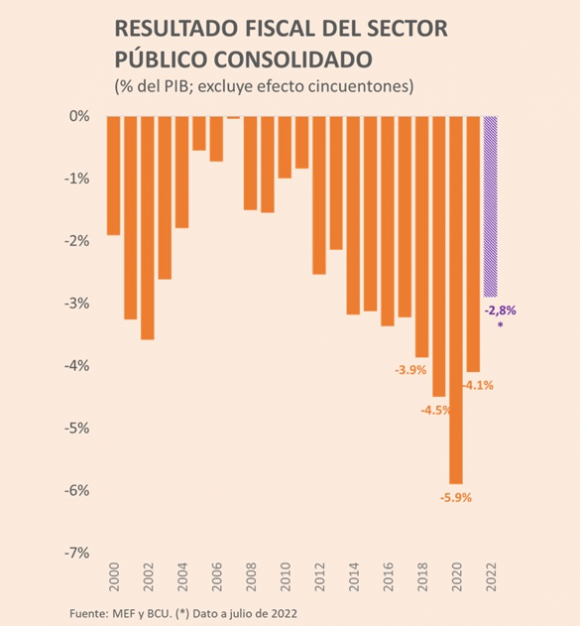

En segundo lugar, la consolidación fiscal observada. Entre 2019 y el primer semestre de 2022, el déficit fiscal del sector público consolidado se redujo desde 4,5% del PIB hasta 2,8%. Reducción similar se dio en el déficit estructural calculado por el MEF para el Gobierno Central. Dicha mejora obedece a múltiples factores. Por el lado de los ingresos, la recaudación impositiva cayó menos que el PIB en 2020 dada que la pandemia afectó más al sector informal de la economía, y posteriormente se recuperó más rápido.

Allí hay un efecto cíclico evidente, pero en términos estructurales los ingresos también mejoraron en el margen. Por el lado de los egresos, además de las menores erogaciones por Fondo COVID-19, se produjo una reducción del gasto más endógeno (pasividades, remuneraciones y transferencias) en cierta forma vinculado al desvío inflacionario que provocó una caída en términos reales de dichos componentes; reducción que, dada las perspectivas de crecimiento del PIB y del índice de salario real hacia 2024, debería suponerse estructural. Adicionalmente, la estrategia de gasto gradual y focalizada del gobierno durante la pandemia permitió una mantención de los recursos en el tiempo y evitó dinámicas insostenibles perjudiciales para las finanzas públicas. Finalmente, se perciben mejores resultados de las empresas públicas y una disminución importante de la carga de intereses de deuda.

En tercer lugar, la construcción de una institucionalidad fiscal que incluye la conformación de los comités externos (Comité de Expertos y Consejo Fiscal Asesor) y la puesta en marcha de la regla fiscal en sus tres pilares: resultado fiscal estructural, tope de gasto y tope de endeudamiento; la cual se ha cumplido en su totalidad. Como surgió de las XXXVII Jornadas Anuales de Economía del BCU, no hay regla ni institucionalidad perfecta, pero es indudable que Uruguay dio un paso fundamental en línea con las mejores prácticas a nivel internacional. Será clave el compromiso de todo el sistema político venidero por internalizar la importancia de los principios de responsabilidad y sostenibilidad de las finanzas públicas.

La lista de pendientes: nivel de deuda, crecimiento y seguridad social.

Por su parte, la lista de pendientes también es desafiante, en la medida que tiene impactos en la dinámica de la deuda. Al día de hoy, Uruguay logró estabilizar el ratio deuda neta/PIB, pero continúa desacoplado entre sus pares emergentes con grado inversor con niveles de endeudamiento en el entorno del 55%. Al respecto, ¿cuál sería el nivel óptimo de deuda conforme la calificación crediticia, el spread soberano y una senda fiscal sostenible? Allí hay una agenda para trabajar.

En segundo término, la tasa de crecimiento potencial de la economía es baja (estimada en 2,1%) y ello acota las posibilidades de un mejor comportamiento de largo plazo de los ingresos fiscales, y por ende del gasto público social permanente. En ese terreno, no serán las políticas de demanda sino de oferta, las que logren mover la aguja: inserción internacional, regulación laboral, competencia en mercados no transables y educación, por mencionar algunos temas que estuvieron en la agenda de la campaña electoral de 2019 y lo seguirán estando en 2024.

Tercero, la inevitable reforma de la seguridad social. En este sentido, el anteproyecto presentado por el Poder Ejecutivo procura corregir el sesgo insostenible del régimen de jubilaciones y pensiones, preservando la amplia cobertura y mejorando algunos problemas evidentes de equidad intra e inter generacional.

Los beneficios de lograrlo: un medio más que un fin en sí mismo

Bajo este escenario, una eventual mejora de la calificación crediticia no debe ser vista como fin en sí mismo sino más bien como una oportunidad. Por un lado, ayudaría a continuar reduciendo el costo de financiamiento del gobierno y las empresas públicas y privadas, pudiendo reasignar recursos desde el pago de intereses al gasto público social en el primer caso y la inversión en el segundo caso. Por otro lado, valorizaría aún más una parte importante del volumen de ahorro de los uruguayos que se concentra en las AFAP, en la medida en que estas invierten en títulos locales.

Asimismo, mejoraría la percepción externa del país alentando decisiones de inversión en el sector real de la economía, con externalidades positivas sobre el empleo.

Síntesis: emparejar hacia arriba.

En pocos días, Uruguay seguramente salga al mercado de deuda internacional para cumplir con el resto de sus necesidades de financiamiento del año, estimadas entre US$ 1.000 y 1.500 millones; y seguramente se vuelva a confirmar el éxito de una nueva emisión. Adicionalmente, el escenario financiero externo más restrictivo no hará más que diferenciarlo de la región; con fundamentos macro sólidos y las virtudes señaladas, no parece representar este una gran complejidad con efectos negativos sobre el tipo de cambio, la percepción del riesgo y los flujos de capitales. Por ello, consolidar y apuntalar los factores que fundamentan una suba de escalón del grado de inversión tal como sugiere el spread soberano, así como avanzar en la lista de pendientes, resulta de vital importancia para una economía que aspira a crecer más y lograr mayores niveles de desarrollo.

(*) Economista, investigador del Centro de Estudios para el Desarrollo (CED). La opinión no compromete a otras instituciones a las que está vinculado.